近日,高力国际、世邦魏理仕、戴德梁行、第一太平戴维斯等机构发布了2022年第三季度上海房地产市场相关报告。

总体来说,第三季度上海商业地产市场主要呈现以下几个特点:

1. 写字楼市场大量新增的入市抬高了市场空置率,并为租户带来更多的议价空间,平均租金有所下滑,市场整体成交节奏放缓。

2. 政府政策频出,刺激零售回暖,但零售空间租赁需求的复苏尚处于初始阶段。疫情推动品牌的选址方向有所变化,经营时间灵活、有外摆条件、沿街的店铺成为很多品牌的首选。

3. 二季度的封控影响对三季度的物流仓储市场影响显现,以往电商的短租现象有所减少,致使上海高标仓库空置率上扬。受上海租金成本的影响,租户有所外溢,环沪仓储物流市场租金上浮,但整体恢复缓慢。

4. 本季度,投资型买家回归上海大宗交易市场且成为主流,这意味着上海大宗市场活跃度大幅提升,市场整体面向好,未来受REITS市场的推动,物流资产包、公寓等多元化的底层资产有望迎来交易高峰。

01 写字楼市场成交节奏缓慢

2022年第三季度写字楼市场录得5个写字楼项目交付,分别位于徐汇滨江、徐家汇、苏河湾及前滩,共计29.5万平方米新增供应量。预计全年供应总量将达到206万平方米。

受期待已久的新项目亮眼预租带动,需求复苏,净吸纳量录有175,226平方米,环比提升275.6%,同比减少61.0%。

同时,新项目的集体入市也推动市场空置率的上升1个百分点至18.6%,其中甲级写字楼为14.6%。

面对经济前景的不确定性,企业对成本控制、租约灵活的精装办公室诉求增长,致使租金下调0.6%至7.64元/㎡/天,其中甲级写字楼平均租金为8.16元/㎡/天。

老牌核心区位的陆家嘴、南京西路板块以深度行业聚焦保持着租金与租赁成交优势。

图源:高力国际

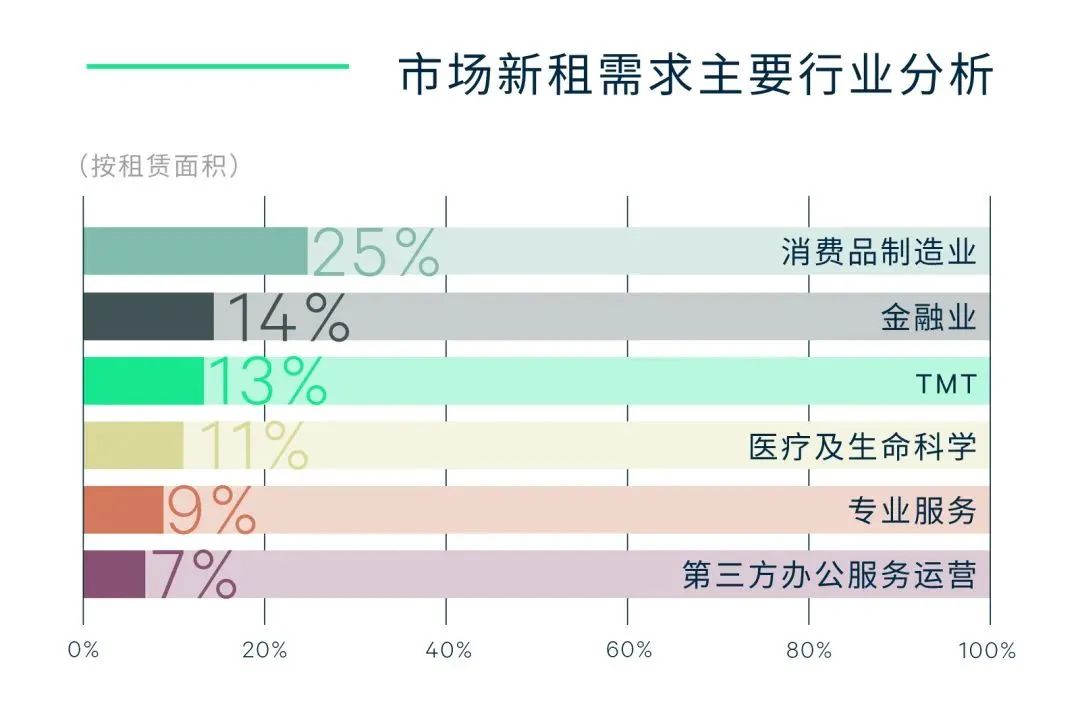

此外,新项目落点的徐汇滨江、前滩及徐家汇当季成交热度引领全市,以消费品制造、医药及TMT的主力租户构成带动当季2000平方米以上租户大面积段成交数占比达28%,环比提升近9%,外资需求占58%。

从整体的行业分布来看,今年前三季度,受大面积内外资新能源汽车、时尚奢侈品细分产业为主成交落址新项目驱动,消费品制造业跻身当季第一;其次是以基金、投资管理、信托、期货为主的金融类仍持续释放,多为板块内部的升级扩租;TMT紧随其后,其中以人工智能、大数据为主的新技术、企业资讯服务占比逐步增大;此外,医药及生命科学、专业服务及第三方办公运营商皆录有多宗大面积搬迁扩租。

图片来源:CBRE《第三季度上海房地产市场回顾》

截至年底,预计还有多个位于徐汇滨江、北外滩、火车站等项目有望交付,大面积新增将继续推高空置率,同时也为租户带来更多的议价空间,租金预期会继续下调。

02 疫情导致品牌选址走向街铺

三季度,上海市政府出台了一系列刺激消费措施,如“五五购物节”、“爱购上海电子消费券”等助力零售市场回暖,上海市中高端购物中心的客流量显著回升。然而,零售空间租赁需求的复苏尚处于初始阶段,多数零售物业的业主仍维持租金减免和商务优惠条件以吸引零售商入驻。

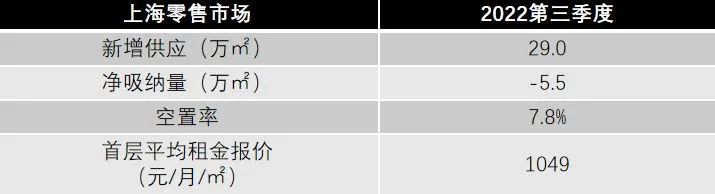

本季度,上海商业零售市场迎来供应高峰,苏河湾万象天地、锦沧文华、龙湖上海金汇天街和上海天空万科广场在十一黄金周之前抢先入市,共计带来29万平方米的新增供应。

截至季末,全市空置率环比上行0.6百分点至7.8%,全市购物中心首层租金跌幅收窄,环比下行1.1%报每天每平方米人民币34.5元。

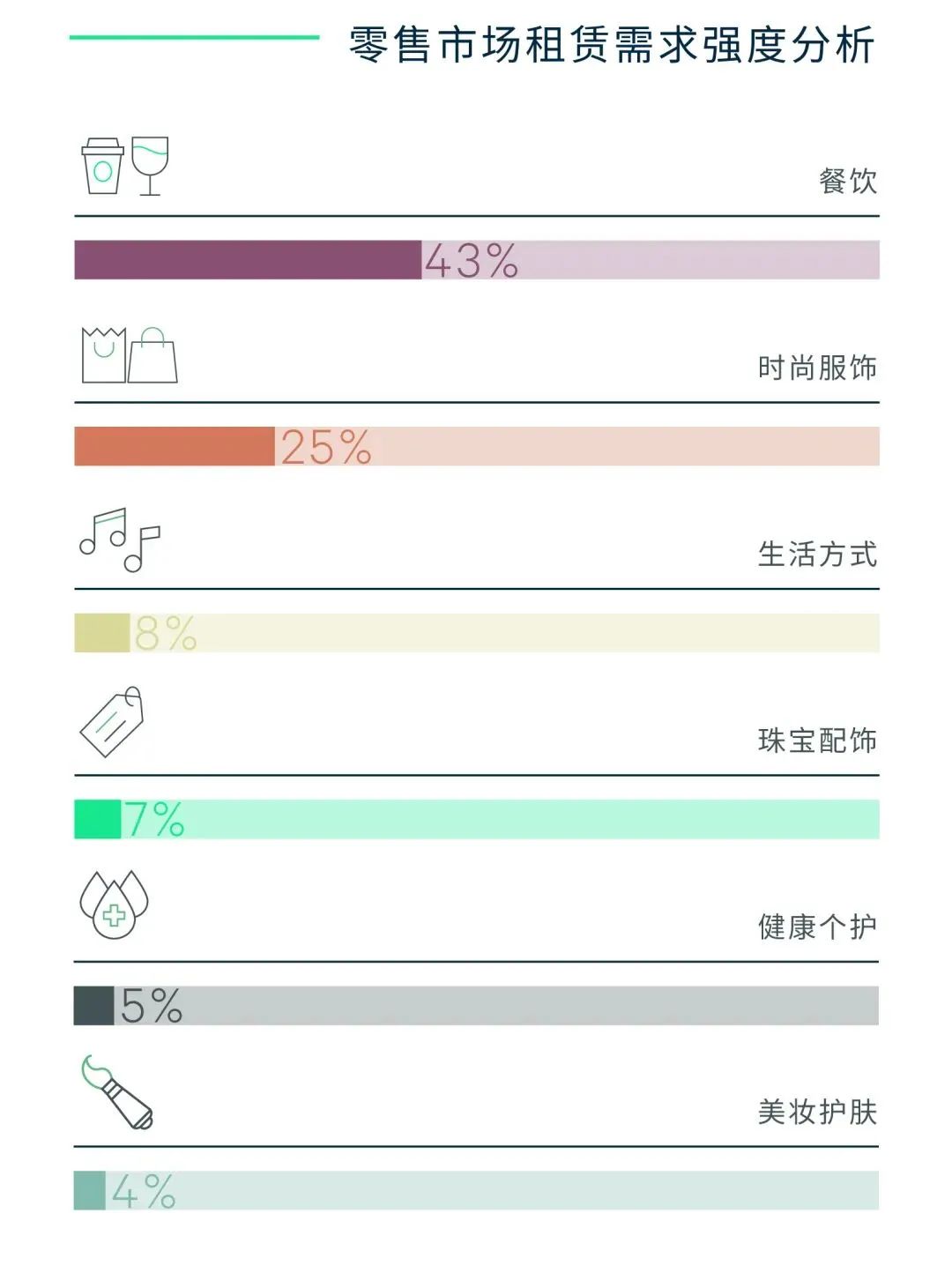

在需求方面,餐饮品牌疫情后迭代较快,依旧为市场的主力需求,占比43%。其次是时尚服饰品类需求占比25%。

图片来源:CBRE《第三季度上海房地产市场回顾》

首店方面,OTB集团旗下Maison Margiela全球最大旗舰店、 MARNI中国首家概念旗舰店、 JIL SANDER中国首家旗舰店、 AMIRI 亚太首店已于7月8日率先在锦沧文华揭幕。

值得注意的是,疫情后品牌在载体的选择上有明显变化,品牌更加倾向于经营时间灵活、有外摆条件、沿街的空间载体。以零售业态为主,国内外品牌首店或首家线下零售店铺均选择核心商圈的沿街店铺作为载体。同时国际一线大牌对于中国市场不断融入新的趋势,在客群锁定上不单是聚焦于高净值人群。

展望未来,目前上海的疫情状况有所改善,上海市经济及商业已基本恢复正轨。短时间内商业载体与品牌的开业节奏将会放缓,但未来新载体与新品牌的开业节奏将逐步恢复正常。

03 华东高标仓库租赁市场恢复较缓

2022年第三季度上海物流仓储市场无新增项目,净吸纳量录得61,373平方米。

受疫情影响,上海地区生鲜食品、保供食品需求增长,电商类消费类需求减弱,第三方物流、零售电商仍为本季度上海高标仓库市场主要租户。

季内录得国际物流服务企业在外高桥保税库的续租,某大件物流公司在松江板块1万平方米的新租;零售贸易方面,某美妆品牌在嘉定板块去化1万平方米;制造业需求保持稳定,尤其新能源汽车的热度持续,录得美国电动车制造商在奉贤板块4,000平方米的成交。

同时,二季度的封控影响在三季度有所显现,消费节前的电商短租行为有所减少,同时生鲜电商盒马在青浦两个物流园退租,搬迁至刚建成的桃浦自建库。

供需回落情况下,上海高标仓库市场平均租金环比微降0.65 %,至47.8元/平方米/月,空置率环比上升4.98个百分点至10.6%。

环沪地区制造业企业复工复产,制造业需求问询增加。上海地区及昆山地区供应紧张且租金较高,租户为降低成本外迁至嘉兴、苏州县级区域(太仓、常熟)。此外,上海及环沪地区政府对租户入驻的注册纳税要求严格,部分租户到期后需更换优质租户。

江苏省高标仓库市场平均租金环比微涨0.18 %,至34.1元/平方米/月;市场空置率环比上升2.17个百分点至12.0%。 浙江省高标仓库市场平均租金环比微降0.59 %,至35.7元/平方米/月;市场空置率环比上升1.04个百分点至14.7%。

总体来看,华东高标仓库租赁市场恢复较缓,受四季度电商促销旺季影响,预计华东整体高标仓库物流市场需求短期内拉升,空置率有望降低。

就上海市场而言,未来六个月预计将有80万平方米的高标仓库入市,主要分布于青浦、嘉定和金山子市场,短期内空置率水平将有所提升。

04 投资型买家回归成大宗交易主流

2022年第三季度上海共录得14宗、共计153亿元大宗交易。受2022第二季度上海疫情对于大宗交易影响延续显现,第三季度成交总额远低于去年同期水平。但放眼全国,上海大宗交易市场资产流动性表现突出,成交金额依然领先全国。

物业类型方面,三季度办公成交额占比依旧稳定维持在超60%的水平,成交总金额达93.2亿元,其中不乏如佳兆业金融中心、君康金融广场等高金额交易,单笔交易均突破20亿元。

工业热度不减,以20%的成交额占比稳居第二。投资者对商业项目出手保持谨慎,其成交金额占比稳定在15%左右。

关于买家类型,投资型买家成交占比大幅度增加,由上半年的42%提升至第三季度的79%,回归成为市场主流;自用买家成交金额仅占21%,主要受本季度自用买家交易平均金额相对较小所影响。内外资对比中,内资买家继续主导市场,71%的占比与上半年持平,维持市场高度活跃。

此外,地产基金与机构投资者的市场参与度在本季均有所上扬,二者相继布局产业地产及公寓资产,推升此类新经济物业交易占比达到38%,位于新兴板块、成熟运营且价格更具竞争力的物业资产成为当前投资者的偏好重点,核心增值型投资机会愈发受到关注。

展望四季度,因疫情反复及二季度封控延续影响,预计2022全年成交总额将低于去年的千亿规模;物流资产包项目热度不减,预计四季度物流类型项目成交总额将显著提升;多单REITs成功发行,民间资本可直接参与物业投资,预计产业园区、公寓等类型物业成交额将持续走高。

文中数据及资料来源:高力国际、世邦魏理仕、第一太平戴维斯、戴德梁行发布关于2022年第三季度上海房地产市场相关报告。

免责声明:本文来源网络,仅供参考,不代表房汇通的观点和立场。如涉及版权等问题,请告知我们删除。(400-963-9718)