1358-5654-666

1

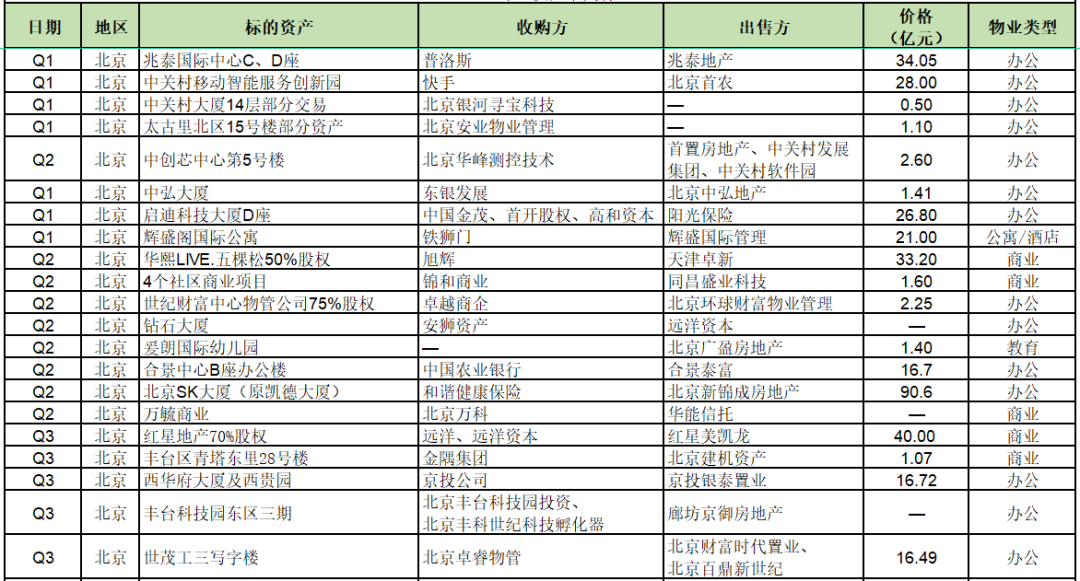

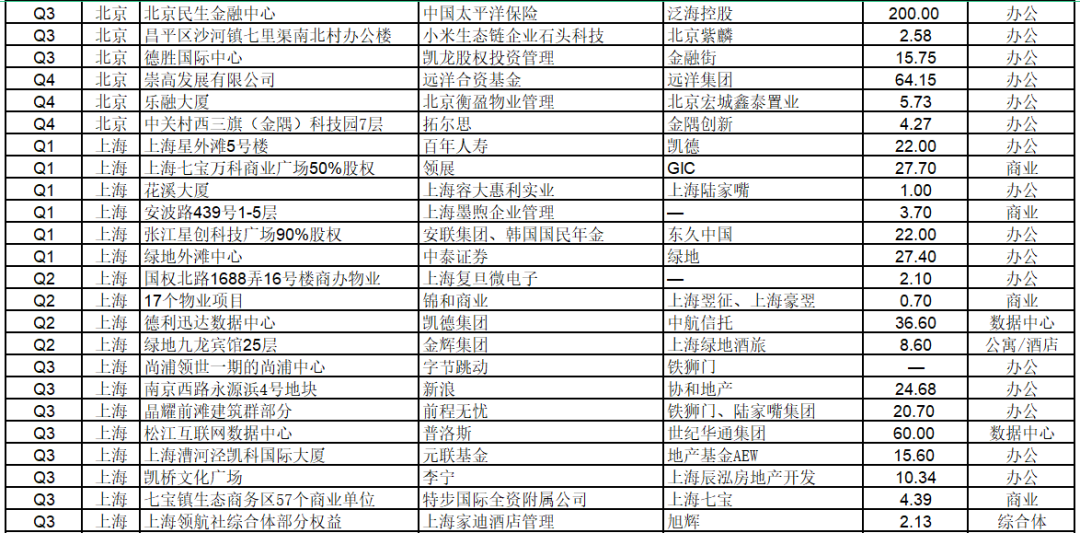

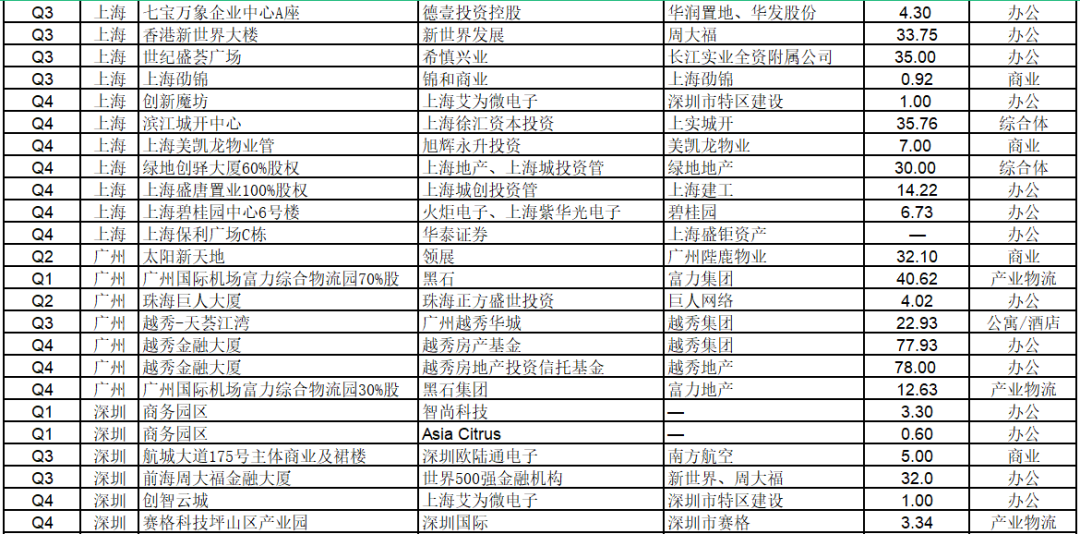

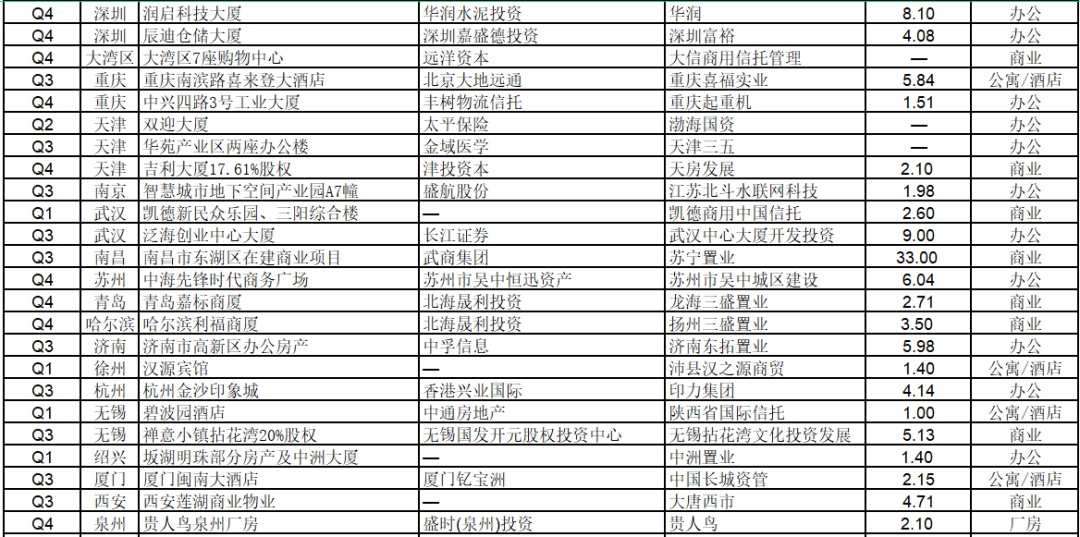

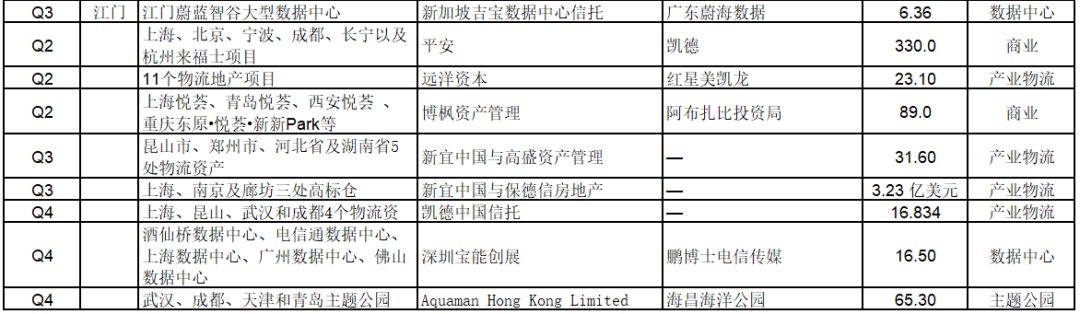

2021部分商业大宗交易明细

来源:猫头鹰研究所

2

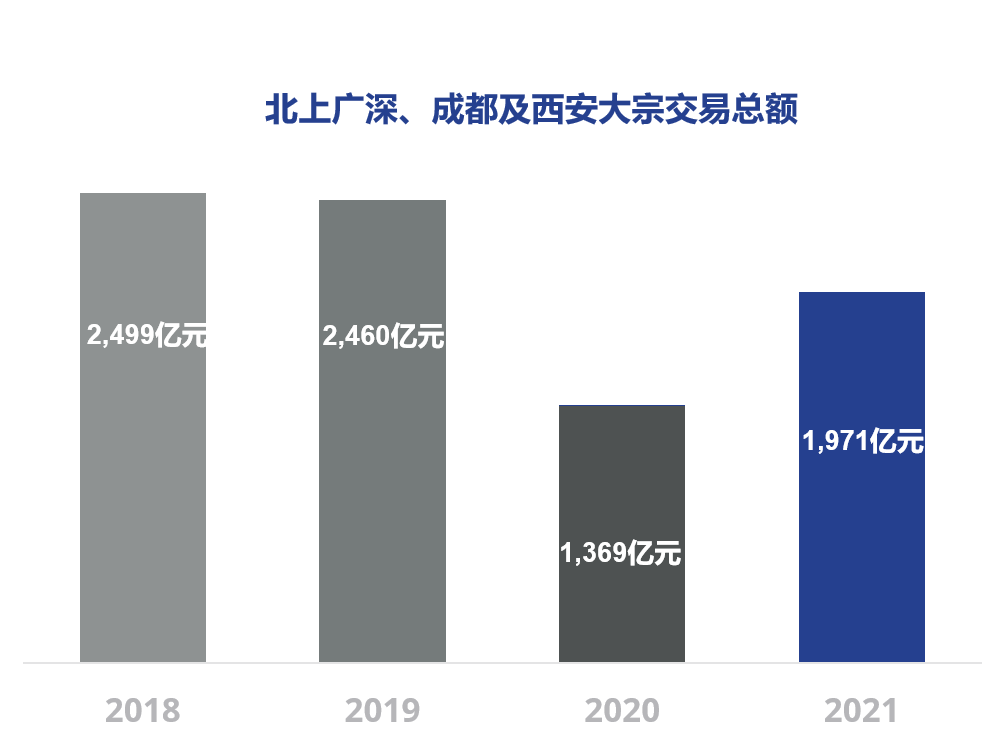

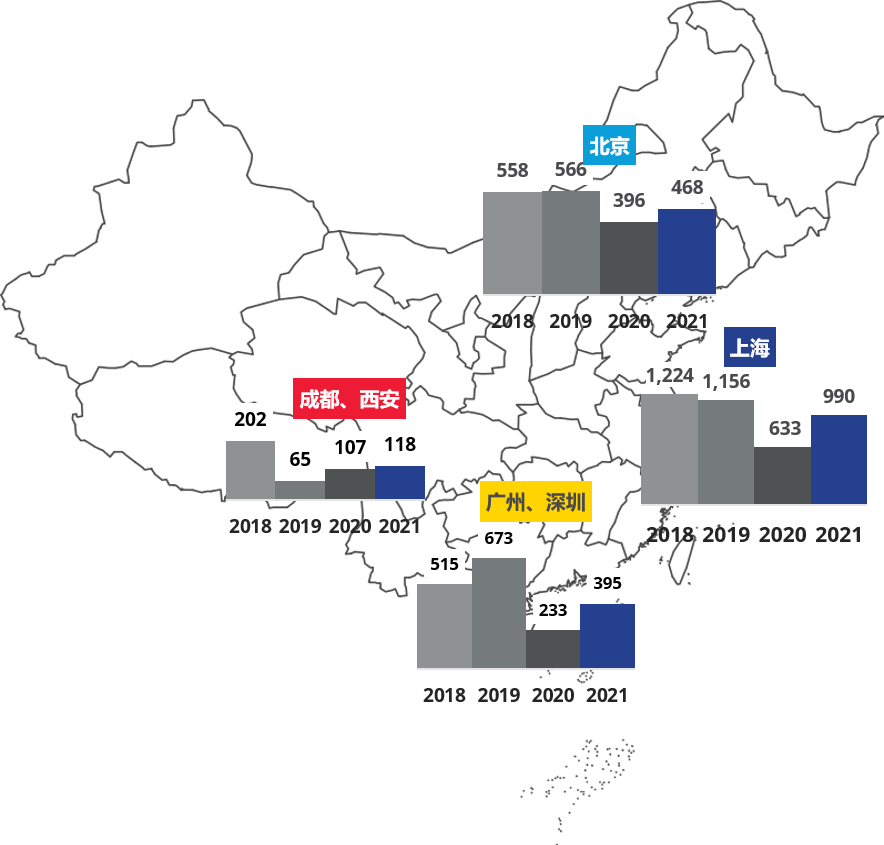

主要城市年度大宗交易数据

2021年北上广深、成都及西安共录得约1,971亿元大宗交易,同比增加约40%。

从主要城市交易额来看,北京录得468亿元,同比增加18%;上海录得990亿元,同比增长56%;广州及深圳共录得395亿元,同比增长70%;成都及西安录得118亿元,同比增加10%。

来源:高力国际

3

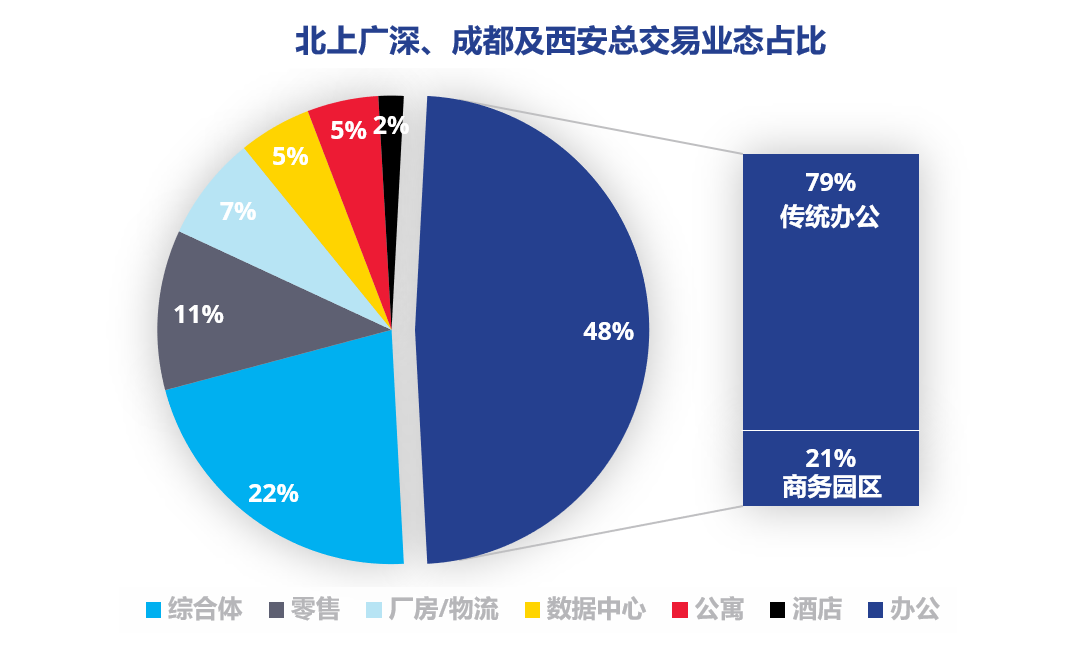

交易物业类型分析

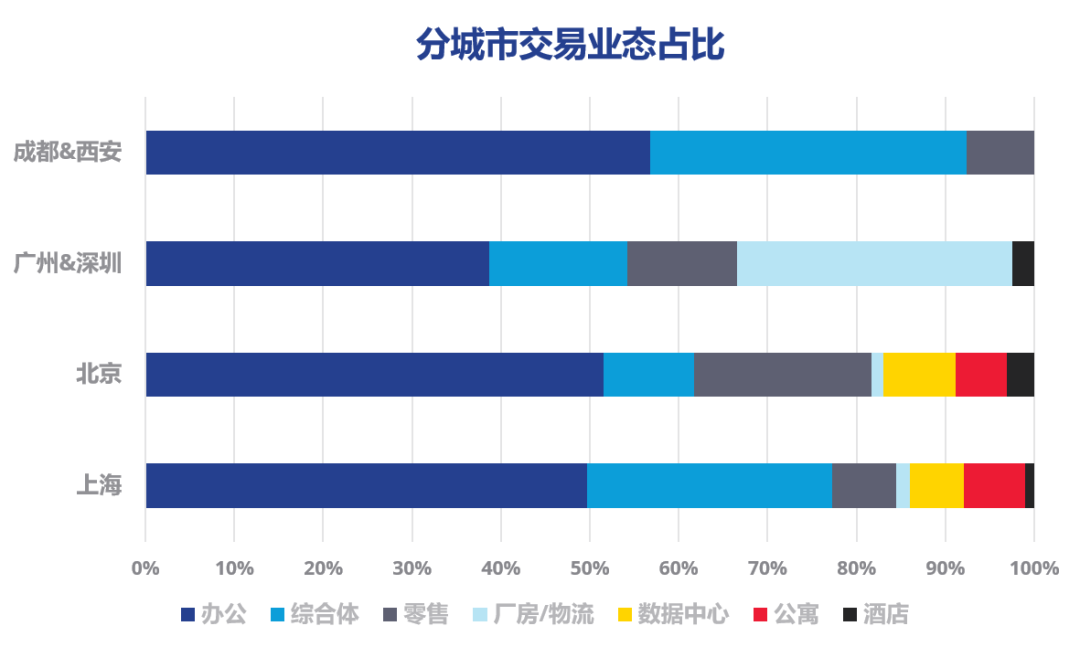

从全年各业态总成交占比来看,办公物业依然是目前市场最为关注的交易标的。

在北京与上海,办公、综合体及零售交易备受投资人青睐,上述三种业态的合计占比均超过了80%;广州和深圳的办公物业交易虽仍为占比最大(约39%)的业态,但仅以较微弱的比率优势领先排名次之的厂房/物流业态(约31%);成都和西安的大宗成交金额的绝大部分则以办公和综合体两种业态构成,两者占比之和超过了90%。

4

买家来源

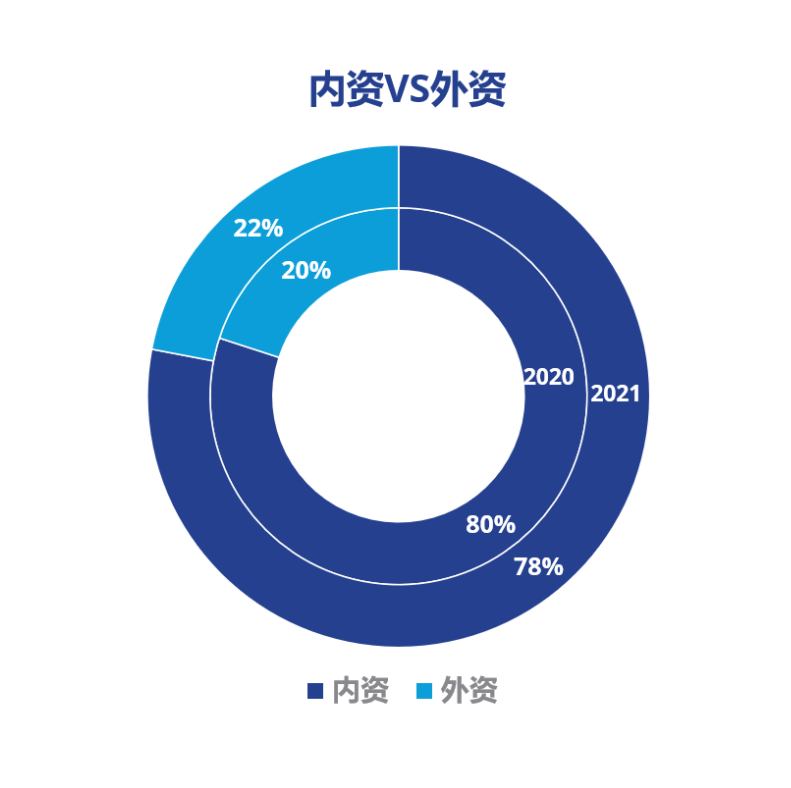

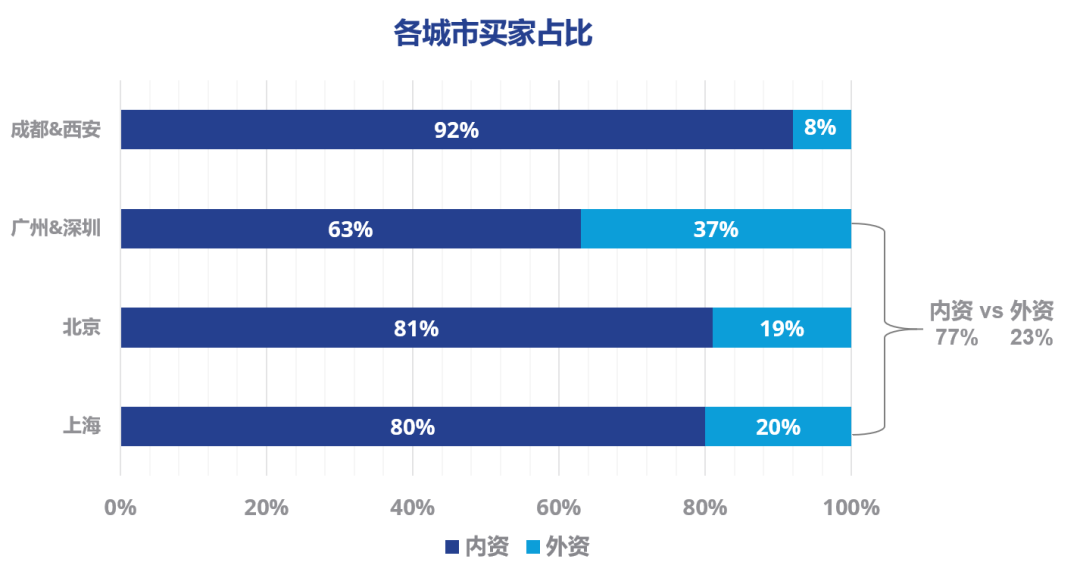

受国际差旅受限的持续影响,2021年内资交易占比延续了2020年的主导地位,为78%。其中北上广深一线城市由外资买家完成的交易占比并没有因为疫情的反复而减少(2020年为22%),而成都及西安的交易仍然和去年相同,以内资为主超过90%。

虽然时间略有延长,但外资在上海及北京的项目收购均能在年内顺利交割,且具备本地团队的外资投资机构亦能够在疫情期间发掘交易机会,并以极具吸引力的条件完成交易。

5

大宗交易目的分析

以投资为目的买家在2021年合计贡献了约1,392亿元的交易额,约占全部交易额的71%,金额及占比与2020年相比均有相当程度的增长,投资型买家更加积极的参与并完成交易;自用型买家的交易额则共计录得579亿元,约占总交易额的29% 。

站在不同城市的角度,上海及北京自用型交易占比较去年均出现了一定程度的减少,分别占据交易总额的38%及15%;广州及深圳的自用型交易占比较去年有所增加;成都及西安则由投资型交易继续主导。

6

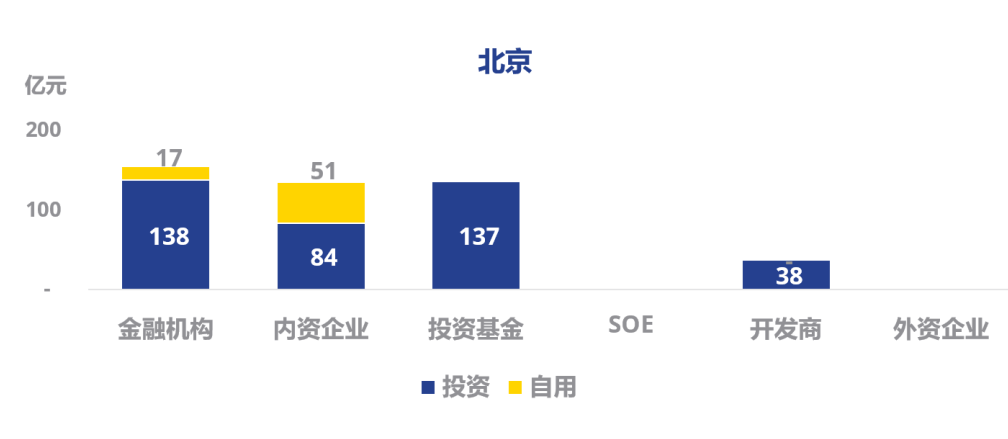

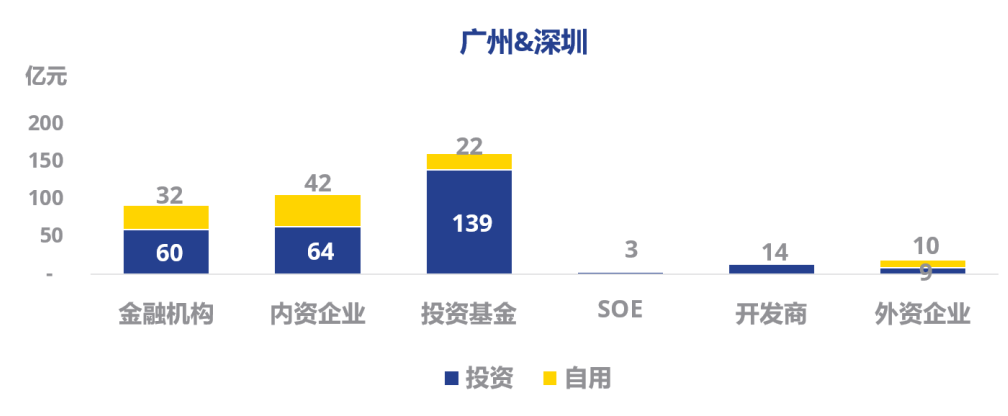

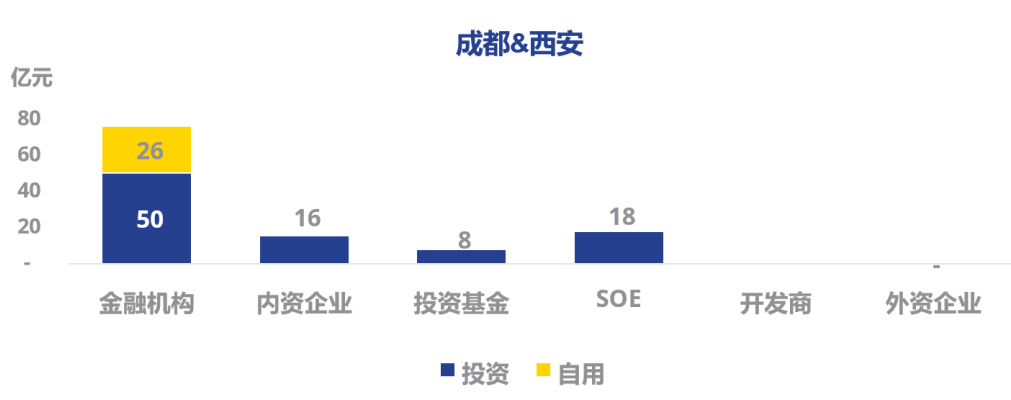

不同城市买家类型占比详情

在上海,内资企业在所有买家类型中拔得头筹,内资企业完成了约352亿的交易额,占到上海总交易额的约36%;紧随其后的金融机构和投资基金也分别完成了约281亿元和277亿元的成交额,均约占总交易额的28%。

北京的金融机构和投资基金完成了大部分的交易额,二者合计贡献约300亿元成交,约占北京总交易额的64%。

广州及深圳的买家以投资机构为主,且来源较为多元化,其中投资基金以161亿元交易额位居第一。

成都和西安于2021年录得多宗来自金融机构的交易,其中包括头部金融机构收购开发商转让的整栋写字楼项目。

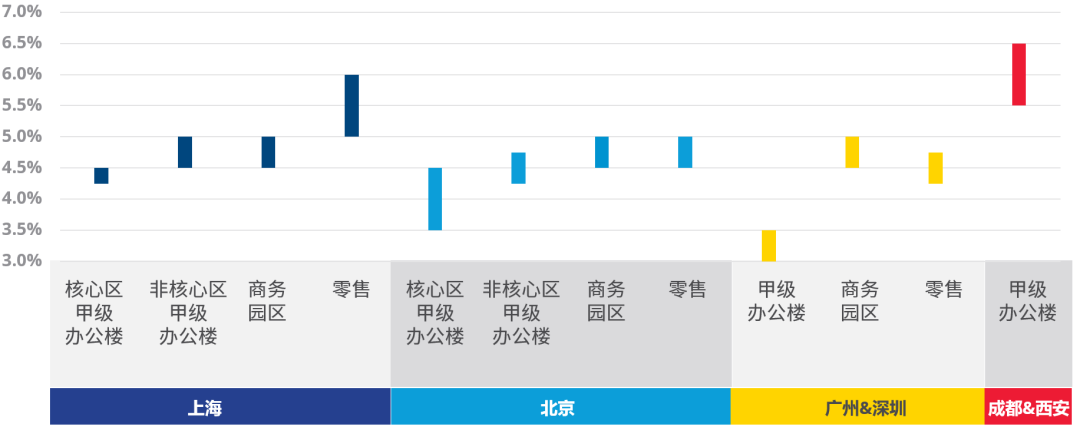

7

净收益率情况