1358-5654-666

本文共2916字,阅读大约需要13分钟。

一直以来,房价与政策的关系都颇为密切。随着2018年11月长三角区域一体化在进博会期间正式上升为国家战略,“长三角示范区获批将对楼市产生大利好”的消息就源源不断,为此我们特意找出了青浦、吴江以及嘉善三地的房地产市场数据一探究竟。

一波三折的青浦区房地产市场

长三角生态绿色一体化示范区包括上海市青浦区、苏州市吴江区、嘉兴市嘉善县,近年来,上海市青浦区房地产市场可谓一波三折,供应、成交高低起伏。

具体而言,2016年青浦区市场异常火热,多项目出现抢购潮,全年成交量高达150万平方米,创历史新高。

然而这一好成绩却在2017年上海预售证审批异常严苛的环境下,整个区域供应近乎腰斩,成交量同比跌幅超-40%。2018年,青浦没有等来市场转暖,上海预售证的审批依旧持续了2017年的严苛态势,整个房地产市场转冷,远郊刚需盘去化普遍不畅。受此影响,青浦区市场持续低迷,成交量进一步回落。

这一困境,直至2019年,青浦区预售证审批似开始出现了放松的迹象。

从供应来看,2019年前10月累计供应101万平方米,同比增长77%。在供应明显放量的作用下,4月份青浦区市场出现短暂的“小阳春”行情,成交量有所回升。

然而,到了6月份市场再陷低迷,“金九银十”更是集体爽约,成交量持续低位运行。

在这其中,徐泾板块受大虹桥辐射的影响成为了青浦区最热门的板块,成交量、价皆稳居全区榜首。

2019年10月,徐泾板块新开盘项目去化表现上佳,万科天空之城、招商虹桥公馆两盘加推,去化率都在80%左右。朱家角板块仅上实海上湾单盘加推,去化率也能达到60%以上。

吴江成苏州全市价格洼地

2016年,苏州作为二线“四小龙”全面崛起,吴江市场显著升温,全年成交量多达378万平方米,创近年来新高。

但进入2017年,在调控政策打压下,苏州市场逐渐回归理性。而受限价政策影响,高性价比楼盘持续热销,高价盘去化压力凸显。受此影响,吴江区同步回归理性,供求关系发生逆转,全年成交量同比下降26%。

2018年,苏州市场依旧延续分化格局,低价盘迅速出清,高价盘销售仍不景气。作为全市的价格洼地,吴江区市场企稳回升,高性价比的限价盘迅速跑量,太湖新城、城南等板块成交异常活跃。

随后,吴江区成为了苏州主力供销区域,也是全市价格洼地,可吸引全市客户,特别是投资客以及园区外溢客群。

2019年3月份,苏州市场显著升温,吴江区市场也迅速转暖,成交量升至高位。不过,在苏州连番升级调控之后,吴江区市场明显降温,10月份成交量创年内第二低点。因购房门槛抬高,投资性需求被有效抑制,多数项目出现蓄客不足的情况,新开盘项目平均去化率由高峰期的94%降至现阶段的70%。

值得一提的是,在“7.24”新政之后,吴江区核心片区以及乡镇板块市场出现了两极分化的格局。在这其中,核心片区依旧保持较高市场热度,城南、运东以及太湖新城板块成交活跃,新开盘项目都能在短期内去化完毕,2019年1-10月累计成交量皆超60万平方米,排名位居市场前列。其中,主城外溢客户置业首选运东、城南板块,售价1.7-2万/平方米刚需盘更受市场欢迎;太湖新城潜在供应量较大,朗诗、中旅、城投、交投等品牌房企项目扎堆待售,长期来看还是存在一定的去化压力。

与此同时,乡镇板块主力置业群体还是本地地缘性客户,在调控政策不断加码的作用下,市场观望情绪再起,且有加剧的趋势。震泽、平望等乡镇板块成交明显放缓,新开盘项目平均去化率皆不足40%,震泽更是低至22%。其中,汾湖、盛泽板块在售项目明显偏多,库存积压相较严重。

期待被长三角一体化拯救的嘉善

2016年,嘉善房地产市场迎来成交高峰期,全年累计成交183万方,刷新历史新高。2017年受调控政策影响,成交量有所回落,但市场热度不减,随着地王盘陆续入市销售,带动部分板块房价快速上涨。

2018年上半年,嘉善启动渠道分销与本地自销相结合,环沪投资客相继入市,房地产市场明显升温。不过,下半年市场转冷,市场供求压力加剧,在售项目去化普遍困难,打折降价现象频现。主要原因在于本地需求逐渐被透支,外部导客难度加大,投资盘成交明显放缓。

2019年初,受制于环沪投资客退潮,嘉善市场跌入谷底。不过,受惠于长三角一体化规划落地预期,3月份嘉善市场又开始出现“小阳春”行情,本地刚需客大量进场,致使成交量企稳回升。6月份,嘉善市场遇冷,市场观望情绪浓重,成交量明显回落。

因嘉善网签备案数据延迟1-2个月,4月份备案量开始步入上行通道,并于7月份创年内新高。8月份备案量大幅回落,环比下降43%。9月份备案量继续走低,环比再降11%,市场下行压力加剧。

区别于其他三四线城市改善性需求大行其道,嘉善市场主打环沪投资以及本地刚需,产品定位扁平化,低总价的小户型产品更易去化,中高端改善性产品成交占比偏低。在这其中,华夏幸福、旭辉深耕优势显著,市场占有率稳居市场前列。

然而随着成交明显放缓,嘉善在售项目营销动作也变得频繁了起来:其一,多盘不再强制性捆绑车位,部分项目更是全款送车位,以期调降置业门槛,加快项目成交去化。其二,渠道营销常态化,中介带客能力强,转化率颇高,热销项目渠道客户成交占比能达到40%,部分热销盘更是多达55%。

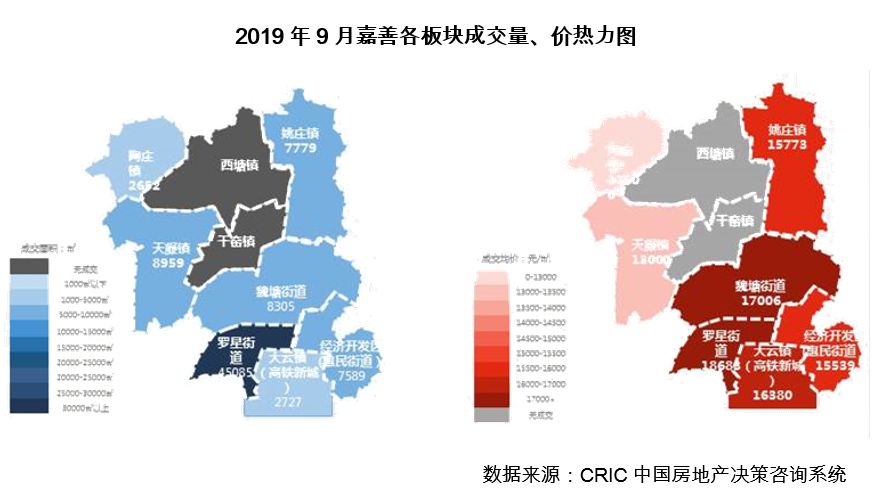

对于嘉善来说,罗星是当下最热门的板块,未来主要重点在承接上海转移人口之上,其成交量、价明显高于其他板块,9月新开盘项目去化率基本能达到80%左右。

然而受产业结构、交通条件等多方面因素制约,嘉善的姚庄、陶庄、天凝等板块市场持续转冷。其中,天凝板块发展较为初级,人口导入困难,9月新开盘项目去化率不足30%。姚庄板块更是库存重灾区,2017、2018年密集出让的地块陆续入市销售,但由于总价偏高,成交去化并不理想,库存去化压力不容乐观。

长三角一体化更优于粤港澳大湾区

从目前来看,我们认为短期内,吴江区房地产市场依旧供不应求,青浦区、嘉善县供应相较充足。尤其是青浦区,2019年明显加大供地力度,楼市供应量有望进一步提升。随着长三角示范区获批,释放巨大的改革制度红利,青浦、吴江和嘉善三地房地产市场犹存较大的向上动力。

中期还要看产业引进、人口导入等实际落地情况,房地产市场将进入相当长时间的平稳期。过程中还要关注供应、需求、政策等多方面因素,包括示范区内的购房政策,这些对未来长三角示范区房地产市场都将起到非常重要、非常关键的影响。

长期来看,类比于京津冀协同发展、粤港澳大湾区等,我们更为看好长三角一体化,长三角城市群房地产市场前景值得长期看好,究其原因不外乎以下三点:

其一,长三角一体化政策的推进速度快。据悉,目前长三角一体化政策制定速度是非常快的,通过长三角示范区落地实验之后,将在整个长三角城市群进一步推进。相较于京津冀协同发展、粤港澳大湾区等,我相信长三角一体化政策实际落地进度将会更快一些。

其二,长三角城市群人口规模优势显著,常住人口仅次于中原城市群,乃是常住人口第二大城市群,人口虹吸效应显著。并且,产业经济发展势头强劲,创造了全国近20%的GDP。27个中心区城市产业经济均衡化发展,城镇居民收入大幅领先,市场购买力着实强劲。

其三,长三角城市群房地产市场呈单核(上海)与多核(杭州、南京、苏州、合肥、宁波)共同驱动的市场格局,核心城市与周边卫星城市共同构建相辅相成的都市圈,产业经济协同发展,人口双向流动,核心城市购房需求更是多向外溢。